成也行业/价投,败也行业/价投

2025-03-23

2025-03-23

0

0 0

0惊闻糖某谈股票一年收入900万,我被震撼了,目瞪口呆!经过对其背景的研究:70后投资者,经历两次破产后逆袭,2014年起公开实盘组合,2014-2021年实现7年8倍收益(年化32.45%),但2021年后因重

根据其的实盘数据,截至2025年3月,其投资组合的收益变化及年化收益率调整如下:

1. 初始阶段(2014-2021年)

• 累计收益:2014年初至2021年,7年实现8倍收益(100元变823元),年化收益率32.45%。

• 核心驱动:重仓白酒(如贵州茅台)和互联网板块(如腾讯),享受了这两个行业的高增长红利。

2. 回撤阶段(2021-2024年)

• 连续三年回撤:2021年后,因白酒和互联网板块的行业调整(如政策监管、消费疲软等),组合连续三年回撤超40%。

• 净值变化:以2021年峰值时的823元计算,三年后剩余净值约为 823元 × (1-40%)³ ≈ 177.77元,即总收益从723%降至77.7%(相当于2021年后的本金亏损约78%)。

3. 调整后年化收益率(2014-2024年)

• 总周期:11年(2014-2024)。

• 复合年化收益率:

这一数值显著低于此前32.45%的高峰,如果按沪深 300 全收益的年化收益率约为 9%(全收益指数可以简单理解为指数增长率 + 股息率),那就大幅跑输沪深 300。

4. 争议与对比

• 业绩波动性:唐朝的收益高度依赖行业周期,2021年前的成功主要源于消费和互联网行业的β收益,而非纯粹的α能力。

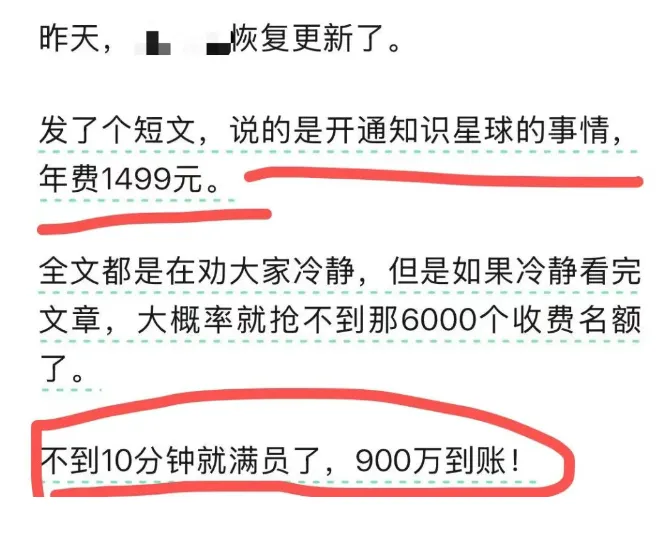

• 粉丝心理影响:尽管近三年回撤较大,但粉丝仍愿意为其付费社群买单(如2025年知识星球10分钟收入900万),部分源于对其早期成功的光环效应信任。

5. 结论

该案例体现了**“成也行业,败也行业”**的投资特点。其长期年化收益率从32.45%降至5.5%,反映了集中持仓策略的波动风险。对于投资者而言,需警惕单一行业依赖的局限性,并理性评估“价值投资导师”的持续盈利能力。

本文由 微wx笑 创作,采用 署名-非商业性使用-相同方式共享 4.0 许可协议,转载请附上原文出处链接及本声明。

原文链接:https://www.ivu4e.cn/fin-free/stock/2025-03-23/2050.html